thông báo・17/06/2024

Điểm tín dụng PCB là gì? Báo cáo tín dụng CIC và PCB có gì khác nhau?

Điểm tín dụng CIC và PCB có cùng chức năng lưu trữ dữ liệu tín dụng

Điểm tín dụng CIC và PCB có cùng chức năng lưu trữ dữ liệu tín dụng, giúp công ty tài chính có thông tin sâu về lịch sử tín dụng và dự đoán khả năng trả nợ của khách hàng khi phê duyệt hồ sơ vay tiền mặt. Vậy chúng có điểm gì khác nhau?

Điểm PCB là gì?

Hiện tại để chấm điểm hồ sơ tín dụng của khách hàng cá nhân nhằm phê duyệt hồ sơ vay vốn, ngoài nguồn dữ liệu từ Trung tâm thông tin tín dụng quốc gia (CIC), các tổ chức tín dụng còn sử dụng thông tin từ Công ty Cổ phần Thông tin tín dụng Việt Nam PCB (Viết tắt của Private Credit Bureau).

PCB là công ty được góp vốn bởi 11 ngân hàng thương mại trong nước gồm: ACB, ABBank, VietinBank, BIDV, Đông Á, Techcombank, Vietcombank, SCB, VIB, Sacombank và VPBank vào năm 2007 và đối tác công ty thông tin tài chính CRIF(Ý). Đến năm 2017 thì Đông Á và BIDV đã thoái vốn, đối tác CRIF chiếm hơn 50% cổ phần kiểm soát và chuyển đổi PCB trở thành doanh nghiệp “ngoại”.

Hồ sơ tín dụng do PCB cung cấp chứa thông tin về lịch sử vay vốn, sử dụng thẻ, các khoản nợ nếu có của khách hàng.

Vì sao PCB và CIC cùng kinh doanh thông tin tín dụng? Hai tổ chức có gì khác nhau?

Về bản chất, CIC là trung tâm thuộc Ngân hàng nhà nước, được lập ra với mục đích thống kê, theo dõi mức độ ổn định và an toàn của hệ thống tài chính quốc gia.

Trong khi đó, PCB là công ty được lập ra với mục đích thuần kinh doanh thông tin tín dụng và phát triển các dịch vụ liên quan khác trên cơ sở cung cầu thị trường và lợi ích của những bên tham gia, sử dụng thông tin. Theo quá trình phát triển của PCB, có thể thấy công ty đã mở rộng các dịch vụ cộng thêm khác phục vụ cho công ty tài chính (Skip tracing: Truy tìm thông tin khách hàng nợ xấu, No-hit score: Chấm điểm các khách hàng chưa có lịch sử tín dụng, Fraud score: chấm điểm rủi ro gian lận của cá nhân….) ngoài mảng chính là cung cấp dịch vụ chấm điểm tín dụng.

So sánh báo cáo điểm tín dụng PCB và CIC

Báo cáo tín dụng CIC

Cung cấp thông tin tín dụng, lưu trữ lịch sử nợ xấu trong vòng 5 năm từ khi thanh toán nợ đầy đủ. Các thông tin CIC có thể cung cấp là: Thông tin dư nợ hiện tại, Thông tin thẻ tín dụng, Dư nợ đã bán, Diễn biến dư nợ 12 tháng gần nhất, Lịch sử nợ xấu 5 năm gần nhất, Lịch sử chậm thanh toán thẻ 3 năm gần nhất, Nợ cần chú y 12 tháng gần nhất, Thông tin bảo đảm tiền vay, Thông tin về hợp đồng tín dụng.

Ưu điểm:

- Nguồn dữ liệu được đóng góp từ tất cả tổ chức tài chính nên có độ bao quát thông tin cao nhất.

Nhược điểm:

1. Thông tin cập nhật tốc độ trung bình (1 tuần/lần), với tốc độ và nhu cầu vay ngày càng cao thì thông tin cập nhật chậm có thể dẫn đến nhiều rủi ro gian lận, nợ xấu.

2. Không có các chỉ số dự báo cho tương lai (sự ổn định của thu nhập khách hàng, mức thu nhập bình quân của khách hàng).

Báo cáo tín dụng PCB

Cung cấp thông tin phục vụ cho tổ chức tín dụng có nhu cầu kiểm tra lịch sử tín dụng của khách hàng vay, bao gồm thông tin nhận dạng, những tài khoản tín dụng và những khoản vay, phá sản, thanh toán trễ hạn, và những yêu cầu tra cứu gần nhất.

Ưu điểm:

- Cung cấp báo cáo tín dụng với thông tin sâu

Nhược điểm: Chỉ có thông tin có sẵn của các khách hàng thuộc nhóm 12 ngân hàng nên độ rộng của dữ liệu bị hạn chế. Người viết đã thử tra cứu thông tin của chính bản thân nhưng báo cáo PCB không thể hiện khoản vay trả góp hiện có của người viết (vì vay tại ngân hàng khác nhóm 12 ngân hàng trên, trong khi đó báo cáo của CIC lại thể hiện được khoản vay đó)

Cách kiểm tra điểm tín dụng PCB

Hiện tại, PCB cung cấp báo cáo tín dụng online lần đầu trong năm hoàn toàn miễn phí. Để thực hiện kiểm tra thông tin tín dụng PCB, bạn hãy truy cập: https://thongtintindung.pcb.vn/, điền SDT, email nhận báo cáo, xác thực CMND/CCCD, sau đó bạn sẽ nhận được báo cáo qua email/app sau 48 giờ.

Khi nào nên kiểm tra thông tin tín dụng cá nhân

Bạn nên tự kiểm tra thông tin tín dụng cá nhân trước khi

• Nộp hồ sơ mở thẻ tín dụng, vay thấu chi, vay mua hàng trả góp, vay tín dụng.

• Đề nghị nâng hạn mức tín dụng;

Ngoài ra, bạn cũng nên kiểm tra báo cáo tín dụng cá nhân 1 năm/lần để tránh xảy ra tình trạng bị mắc nợ xấu, chấm điểm tín dụng sai mà không hay biết.

Tin tức

Biểu mẫu mới nhất

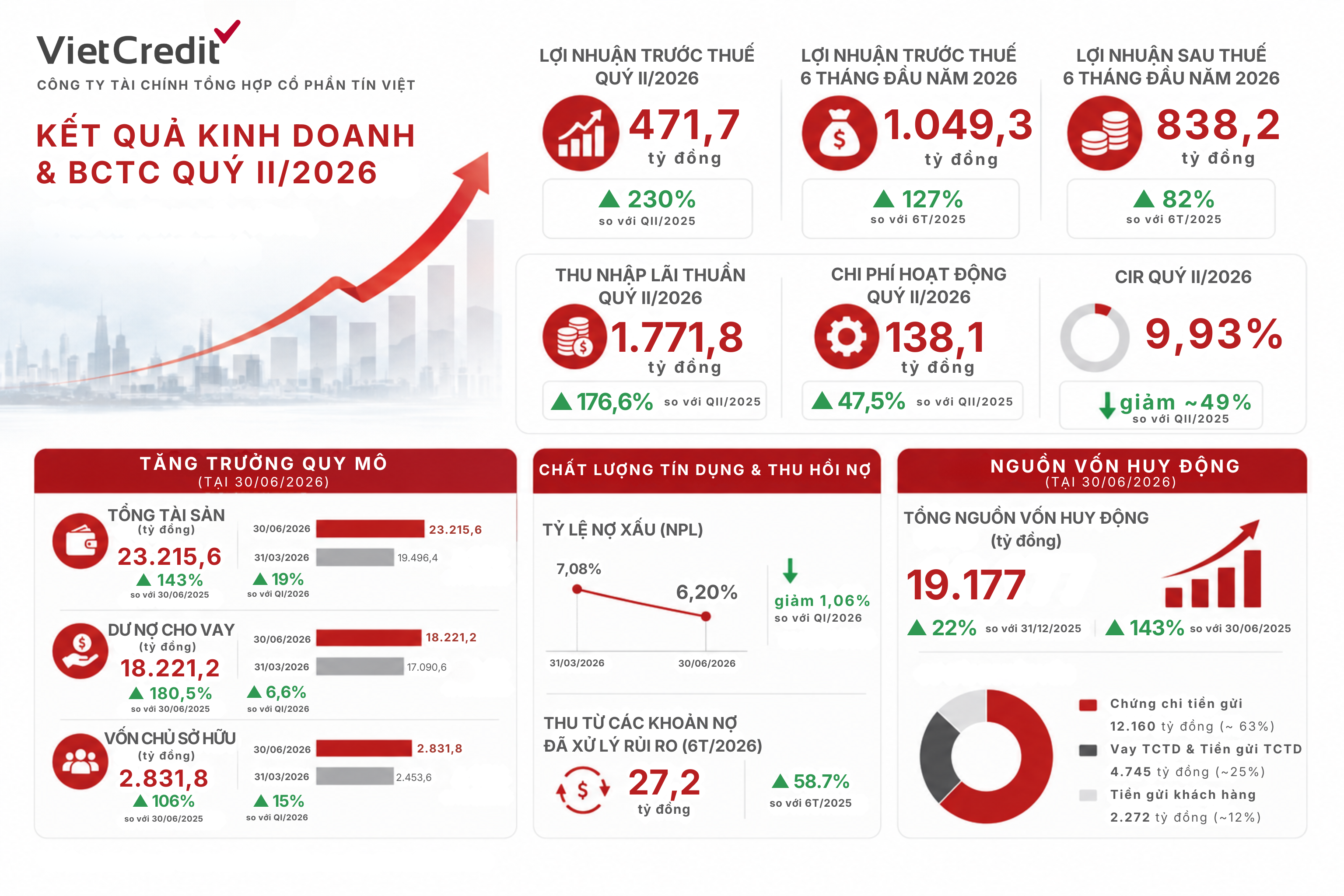

Kết thúc quý II/2026, VietCredit ghi nhận lợi nhuận trước thuế gần 472 tỷ đồng, tăng 230% so với cùng kỳ, đạt 103% kế hoạch. Tính chung 6 tháng đầu năm, lợi nhuận trước thuế của công ty vượt 1.049 tỷ đồng, trong bối cảnh dư nợ tín dụng và thu nhập từ hoạt động kinh doanh cốt lõi tiếp tục tăng trưởng mạnh.

Tin Vay - một trong những đối tác giải ngân của Vay Nhanh trên MoMo - mang đến chương trình ưu đãi miễn lãi suất tháng đầu tiên dành riêng cho chủ cửa hàng (Merchant) lần đầu đăng ký vay.

Chương trình Minigame từ Tin Vay by VietCredit (Công ty Tài chính tổng hợp CP Tín Việt) không chỉ mang đến cơ hội nhận nhiều phần quà giá trị cho khách hàng mà còn tiếp tục khẳng định chiến lược mở rộng hệ sinh thái tài chính số của VietCredit, đưa dịch vụ vay tiêu dùng đến gần hơn với hàng triệu người dùng trên toàn quốc.

Trong khuôn khổ hợp tác giữa GFIN và VietCredit, chương trình ưu đãi hoàn lãi suất dành riêng cho Đối tác Tài xế và Đối tác Thương nhân Grab chính thức diễn ra từ ngày 12/05/2026 đến 03/06/2026. Đây là cơ hội để Đối tác tiếp cận nguồn vốn linh hoạt với chi phí được tối ưu đáng kể ngay từ kỳ trả nợ đầu tiên.

Công ty Tài chính tổng hợp cổ phần Tín Việt

Hotline

1900 638 996

tinvay@vietcredit.com.vn

Website

http://tinvay.com.vn/

Trụ sở chính

Tầng 9, Tòa nhà V.E.T, số 98 Hoàng Quốc Việt, phường Nghĩa Đô, quận Cầu Giấy, thành phố Hà Nội

Chi nhánh

Tầng 3, Tòa nhà An Phú, 43-45 đường Thảo Điền, Thảo Điền, Thủ Đức (Quận 2), Hồ Chí Minh

LIÊN KẾT NHANH

Giấy phép thành lập và hoạt động số 59/GP-NHNN do Ngân hàng Nhà nước Việt Nam cấp ngày 18/06/2018

Lên đầu trang